이러니 착한 유게이들은 혹해서 무이자에 낚이지말자구!

|

유게이 얼굴도장

추천 30

조회 62014

날짜 2020.05.03

|

|

pupki-pupki

추천 23

조회 47116

날짜 2020.05.03

|

|

블랙워그래이몬

추천 7

조회 16067

날짜 2020.05.03

|

|

유리★멘탈

추천 1

조회 14991

날짜 2020.05.03

|

|

죄수번호-20002

추천 19

조회 45230

날짜 2020.05.03

|

|

한니발 빌런

추천 60

조회 101783

날짜 2020.05.03

|

|

루리웹-8648505755

추천 60

조회 54068

날짜 2020.05.03

|

|

のぞえり 硝子の花園

추천 0

조회 8336

날짜 2020.05.03

|

|

Crabshit

추천 32

조회 51029

날짜 2020.05.03

|

|

유리★멘탈

추천 0

조회 5996

날짜 2020.05.03

|

|

한니발 빌런

추천 65

조회 45477

날짜 2020.05.03

|

|

슈퍼루리웹맨

추천 14

조회 27429

날짜 2020.05.03

|

|

????

추천 0

조회 10544

날짜 2020.05.03

|

|

Aoi tori

추천 52

조회 53488

날짜 2020.05.03

|

|

호노베리

추천 9

조회 18941

날짜 2020.05.03

|

|

페도필리아 죽인다

추천 72

조회 59041

날짜 2020.05.03

|

|

루리웹-4461750988

추천 22

조회 26702

날짜 2020.05.03

|

|

귀여운유게이쨩

추천 0

조회 7536

날짜 2020.05.03

|

|

촉툴루

추천 40

조회 24451

날짜 2020.05.03

|

|

한니발 빌런

추천 0

조회 5135

날짜 2020.05.03

|

|

쎆쓰드릴황달

추천 169

조회 89771

날짜 2020.05.03

|

|

루리웹-7446237552

추천 3

조회 11819

날짜 2020.05.03

|

|

나유타

추천 0

조회 4292

날짜 2020.05.03

|

|

둥근테 안경

추천 21

조회 29910

날짜 2020.05.03

|

|

슈퍼루리웹맨

추천 4

조회 14080

날짜 2020.05.03

|

|

유리★멘탈

추천 0

조회 7069

날짜 2020.05.03

|

|

사진이사진일픽쳐

추천 110

조회 84301

날짜 2020.05.03

|

|

앨릿 마가린

추천 1

조회 8924

날짜 2020.05.03

|

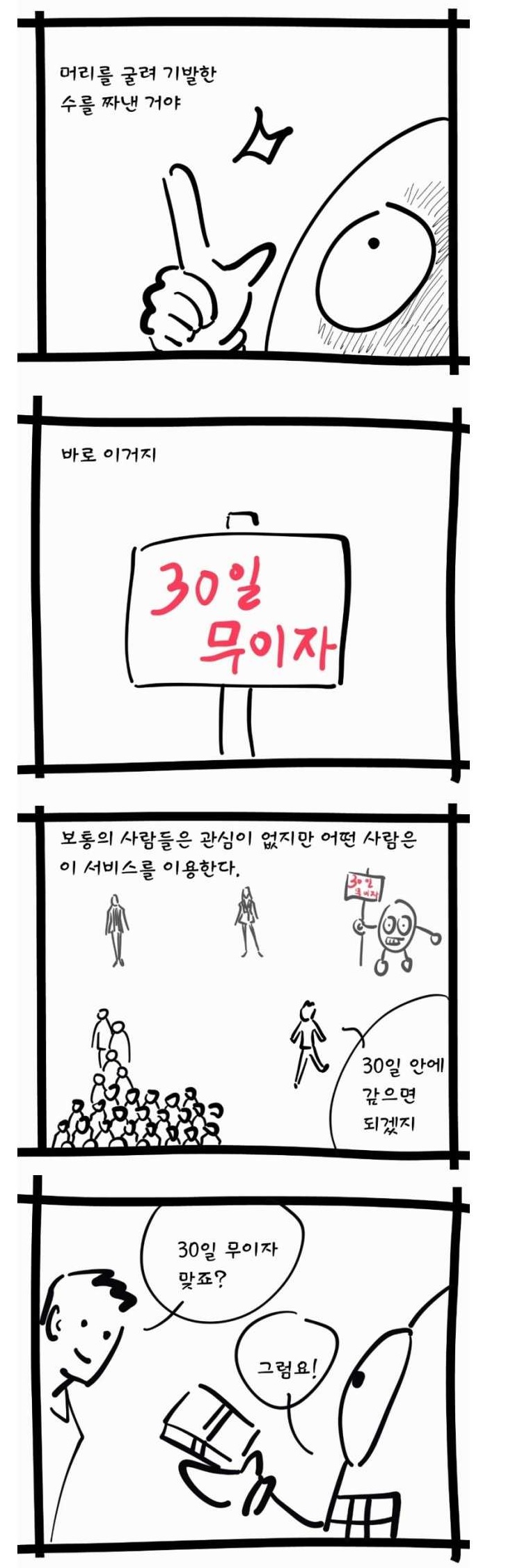

애초에 30일만 빌리고 갚을 정도면 그닥 긴급하게 써야할 돈도 아님... 많이 빌려주지도 않으니 더더욱 괜히 당장 뭐 하고 싶다고 돈 빌리지 말도록 하자

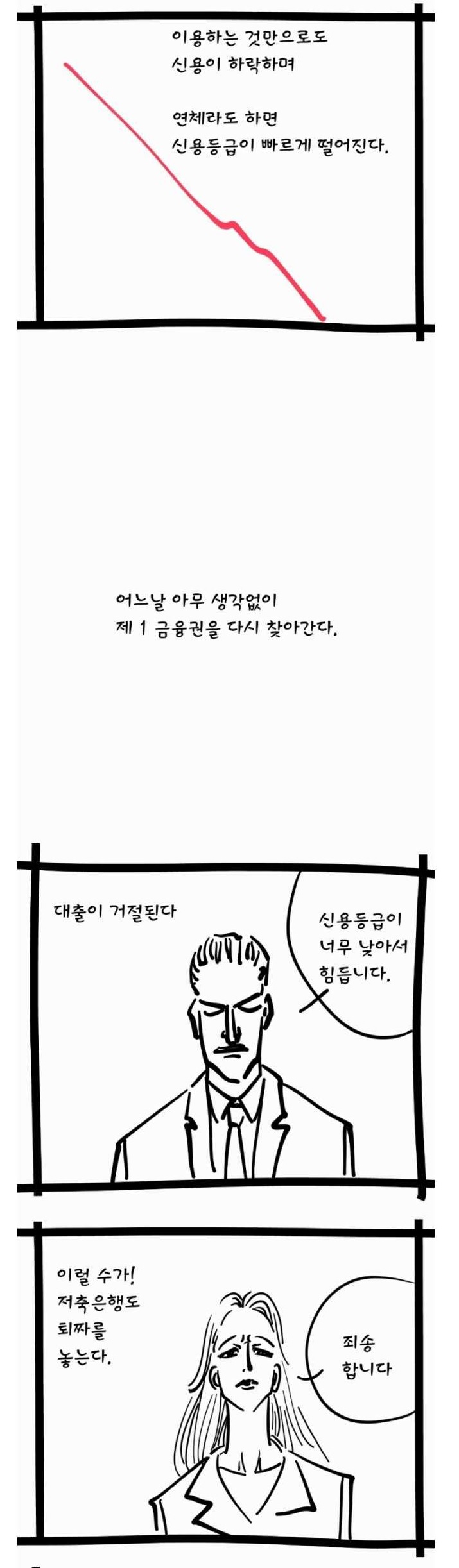

전반적인 얘기는 맞긴 한데 잘못된 거 하나 수정하자면 우리나라에는 기본적으로 1금융권과 2금융권으로 나눠짐. 흔히 말하는 사체업도 2금융권임. 그래서 흔히 2금융권이라 알고있는 저축 은행에서 대출을 했을 때도 신용등급이 확 깍인다. 심지어 큰 차이는 없지만 대부업체에서 대출 했을 때보다 신용등급이 더 많이 깍임. (물론 신용등급만 보면 대부업체에서 빌리는 게 낫지만 이율 보면 그냥 ■■하는 게 나을정도라서 대부업체 말고 저축은행에서 대충하는 게 낫지.) 아무튼간에 신용등급 지킨답시고 대부업체에서 안 빌리고 저축은행에서 대출하면 어짜피 똑같이 신용 등급 나가리 되니깐 잘 알아보고 하는 게 좋음. 글구 2금융에서 대출 받았다 하더라도 다시 원금 이자 성실히 갚고, 그 후에 다시 정상적인 활동하면 신용 올라가니깐 너무 좌절은 하지 말고.... 시간은 좀 걸리겠지만... 여튼 대부업체의 경우는 그냥 이자 떄문에 X되니깐 최대한 피해야하는 것 뿐임.

지금은 이자율에따라 신용등급이 변동되기 때문에 제1금융권도 안심할수없다.

만화는 솔직히 오바고 대부업체로 빌려도 이자하고 원금상환 다하면 밀리는거없이 신용등급에 영향없음 대부분 급전땡겨두고 제대로 안갚으니깐 신용 바닥치는거 특히 한달만 밀려도 복구하기 힘들어져 그리고 요즘 신용등급높아도 소득적으면 1금융에소 대출 잘안해줌 자영업자들은 어쩔수없이 대부업체 빌리는거

이작가분 요즘 뭐하시나

개오바임 당장은 등급 하나 까이는 정도고 제대로 갚으면 몇달안에 다시 복구됨 저축은행이랑 대부업체랑 별로 크게 차이도 안나고

난 저 신용등급이 국가 정책이나 그런게 아니라 금융권 자기들끼리 세운 기준이라는거 듣고 놀랐음 그러니까 아무리 납세를 잘하고 부채가 없다 한들 신용등급은 올라가지 않고 대출하면 (일단) 등급이 올라가더라 체크나 현금보다 카드 많이 써도 그렇고 이런점이나 왜 금융권 말고는 신용등급이 쓰이는데가 없나 했더니 자기들끼라 돌리려고 만든거였더라고

이글이 베스트라고?? 1금융 특수은행을 비롯한 시중은행이고, 2금융은 기타 카드사, 증권사, 보험사, 캐피탈, 저축은행, 협동조합 정도. 각종 대부업체들은 애초에 금융업이 아님. 대부업임. 금융업이랑 대부업은 금융업이랑 어업, 농업처럼 아예 다른 업종으로 들어감. 당연히 데이터 베이스가 공유가 안됨. 은행에서 대출을 해주고 싶어도 사채쓰면 이사람이 사채 얼마쓰는지 자료가 안나옴. 대출의 기본이 연봉이나 소득, 자산 대비해서 부채비율을 봐야 대출 이자랑 금액이 산정되는데 사채를 얼마나 쓰는지 알길이 없으니 이 공식 자체가 안나옴. 사채를 쓰는것도, 갚는것도 데이터 베이스가 안나와서 대출 힘들다고 보면 됨. 방송에 나오는 러시나 산와, 리드코프 같은 메이저는 그나마 대부업끼리 데이터가 돌겠지만, 중소규모 사채는 데이터베이스가 아예 없음. 은행권에서 참고하는건 신용정보데이트를 끌어오는 거기 때문에 대부업에서 조회이력이 나오는건 알아도 썼는지 안썼는지는 계약서를 가지고 오는거 아닌 이상 모름.

지금에와서 찾아볼려니 좀 애매한데 사실 내가 대출 받아볼려고 여러방면으로 알아보고 알아낸 것이라서.... 여튼 3금융권이라는 말 자체가 없음. 그냥 사람들이 쉽게 구분할려고 편의상 만들어낸 말임.

신용등급을 국가에서 주체적으로 만들고 관리하는곳은 중국..읍읍

애초에 30일만 빌리고 갚을 정도면 그닥 긴급하게 써야할 돈도 아님... 많이 빌려주지도 않으니 더더욱 괜히 당장 뭐 하고 싶다고 돈 빌리지 말도록 하자

지금은 이자율에따라 신용등급이 변동되기 때문에 제1금융권도 안심할수없다.

전반적인 얘기는 맞긴 한데 잘못된 거 하나 수정하자면 우리나라에는 기본적으로 1금융권과 2금융권으로 나눠짐. 흔히 말하는 사체업도 2금융권임. 그래서 흔히 2금융권이라 알고있는 저축 은행에서 대출을 했을 때도 신용등급이 확 깍인다. 심지어 큰 차이는 없지만 대부업체에서 대출 했을 때보다 신용등급이 더 많이 깍임. (물론 신용등급만 보면 대부업체에서 빌리는 게 낫지만 이율 보면 그냥 ■■하는 게 나을정도라서 대부업체 말고 저축은행에서 대충하는 게 낫지.) 아무튼간에 신용등급 지킨답시고 대부업체에서 안 빌리고 저축은행에서 대출하면 어짜피 똑같이 신용 등급 나가리 되니깐 잘 알아보고 하는 게 좋음. 글구 2금융에서 대출 받았다 하더라도 다시 원금 이자 성실히 갚고, 그 후에 다시 정상적인 활동하면 신용 올라가니깐 너무 좌절은 하지 말고.... 시간은 좀 걸리겠지만... 여튼 대부업체의 경우는 그냥 이자 떄문에 X되니깐 최대한 피해야하는 것 뿐임.

음 알고있는것과 너무 다른데 해당 사례나 규정같은거 링크있나영?

제1금융 은행 제2금융 증권 보험 카드 캐피탈 저축은행 금융사등 은행외 기업 러쉬앤 캐쉬 무대리 산와등은 2금융권 아니다

루리웹-00000003

요즘 기준이 언제부터임? 당장 무이자 광고 범람할때 이미 신용등급 매기는 회사에서 뉴스에 나와서 대부업쪽이 더 떨어진다고 인터뷰 했는데

오버드라이아이스

지금에와서 찾아볼려니 좀 애매한데 사실 내가 대출 받아볼려고 여러방면으로 알아보고 알아낸 것이라서.... 여튼 3금융권이라는 말 자체가 없음. 그냥 사람들이 쉽게 구분할려고 편의상 만들어낸 말임.

루리웹-00000003

대부에서 빌린 것이 조회가 안 되면 위의 게시 만화 자체가 거짓말 한 거이고.... 실제 조회 되는 걸로 알고있음.

루리웹-00000003

대출 기록은 조회가 되지 않나? 신용 등급 조회의 경우가 안되는거고.

루리웹-00000003

https://www.msn.com/ko-kr/news/other/%EB%8C%80%EB%B6%80%EC%97%85%EB%8C%80%EC%B6%9C-%EB%A7%8E%EC%9C%BC%EB%A9%B4-%EC%8B%A0%EC%9A%A9%EB%93%B1%EA%B8%89-%EB%8D%94-%EB%96%A8%EC%96%B4%EC%A7%84%EB%8B%A4/ar-AAChZVY 다른 건 모르겠고 대부업체 대출 많아서 신용등급 떨어졌다는 뉴스가 있긴 한데염. 19년 6월 뉴스임.

읽어봐욤 연체때문이지 대출자체가 많아서 떨어진곤아님 연체기록 전산오류로 떨어졋다고 나오네

루리웹-00000003

찾아보면 오히려 정보 공유한다는 뉴스만 나온뎁쇼....

루리웹-00000003

금융당국은 대부업 대출 정보를 전 금융권에 공유하는 내용의 가계대출 관리 강화 방안을 지난 27일부터 시행했다. 신용정보원이 시스템 구축하고 대부업체들이 내부망을 여기에 연결하는 방식이다. 이 정보는 신용평가사와 은행, 보험, 카드사 등 전 금융권에 공유된다. https://n.news.naver.com/article/366/0000435272 2019년 5월 기사입니다

루리웹-00000003

지금은 12월이고... 댓글 짤로 한 것은 3월부터 시행한다고.... 9개월 이전부터 시행.... 20년 3월이 아니라 19년 3월임.

루리웹-1139400918

이글이 베스트라고?? 1금융 특수은행을 비롯한 시중은행이고, 2금융은 기타 카드사, 증권사, 보험사, 캐피탈, 저축은행, 협동조합 정도. 각종 대부업체들은 애초에 금융업이 아님. 대부업임. 금융업이랑 대부업은 금융업이랑 어업, 농업처럼 아예 다른 업종으로 들어감. 당연히 데이터 베이스가 공유가 안됨. 은행에서 대출을 해주고 싶어도 사채쓰면 이사람이 사채 얼마쓰는지 자료가 안나옴. 대출의 기본이 연봉이나 소득, 자산 대비해서 부채비율을 봐야 대출 이자랑 금액이 산정되는데 사채를 얼마나 쓰는지 알길이 없으니 이 공식 자체가 안나옴. 사채를 쓰는것도, 갚는것도 데이터 베이스가 안나와서 대출 힘들다고 보면 됨. 방송에 나오는 러시나 산와, 리드코프 같은 메이저는 그나마 대부업끼리 데이터가 돌겠지만, 중소규모 사채는 데이터베이스가 아예 없음. 은행권에서 참고하는건 신용정보데이트를 끌어오는 거기 때문에 대부업에서 조회이력이 나오는건 알아도 썼는지 안썼는지는 계약서를 가지고 오는거 아닌 이상 모름.

그 2금융권 바깥에 있는 애들 러시나 산와 같은걸 제3금융권이라고 '통칭' 하는거지.그걸 누가 모르는게 아님

이작가분 요즘 뭐하시나

서울교통공사직원

만화는 솔직히 오바고 대부업체로 빌려도 이자하고 원금상환 다하면 밀리는거없이 신용등급에 영향없음 대부분 급전땡겨두고 제대로 안갚으니깐 신용 바닥치는거 특히 한달만 밀려도 복구하기 힘들어져 그리고 요즘 신용등급높아도 소득적으면 1금융에소 대출 잘안해줌 자영업자들은 어쩔수없이 대부업체 빌리는거

아니던데 사회 초년생때 정날 대출이고 뭐고 아무것도 안되는데 집안 기울어져 당장 돈은 필요해서 대부 손댔는데 한번도 연체 없이 아득바득 갚았는데도 신용등급 7등급인가 까지 떨어짐

신용등급 올리려면 1금융권에서 돈 빌릴 일 없어도 이율 낮은걸로 조금 대출받고 펀드같은거 들어서 이자 손실 안 나게 상환 잘 하면 됨. 대출 없으면 신용등급 좋을거 같아도 신용거래가 없으니까 신용등급 3등급 이상으로 안 올라감.

개오바임 당장은 등급 하나 까이는 정도고 제대로 갚으면 몇달안에 다시 복구됨 저축은행이랑 대부업체랑 별로 크게 차이도 안나고

정확히 알고있네

난 저 신용등급이 국가 정책이나 그런게 아니라 금융권 자기들끼리 세운 기준이라는거 듣고 놀랐음 그러니까 아무리 납세를 잘하고 부채가 없다 한들 신용등급은 올라가지 않고 대출하면 (일단) 등급이 올라가더라 체크나 현금보다 카드 많이 써도 그렇고 이런점이나 왜 금융권 말고는 신용등급이 쓰이는데가 없나 했더니 자기들끼라 돌리려고 만든거였더라고

인생 내리막

신용등급을 국가에서 주체적으로 만들고 관리하는곳은 중국..읍읍

엥 난 대출하니 떨어지드만

근데 초반에 애들 싸우는건 왜 넣은거야 맥락없이 애비라는 놈이 애들한테 말하는거도 문제있고

말할때 할 내용만 하고 딱 끊을 양반일세 주변에서 재미없다고 안함?

지난번에 유게에 이거 올라왔을때는 대출 거절하는 저축은행 여직원의 매도하는 눈빛이 맘에 든다는 댓글이 베댓이었는데...

예금담보대출은 영향 얼마나가나요?

무슨 담보가 됐든 담보대출은 신용등급이 완전 바닥만 아니면 큰 상관 없음 저건 다 신용대출 이야기

아 감사합니다 얼마전에 처음으로 예금담보 썻는데 좀 걱정되서

나도 예금담보로 1000 3개월정도 빌렸는데 신용2급임 걱정 ㄴㄴ

은행 내부 등급과 신용 등급은 또 차이가 있으니 구분해야함. 대출을 해주는데 중요한 것은 등급이 아닌, 은행 내부 규율임.

저럴바엔 마이너스 통장 발급받아 쓰는게 나을듯 대부업체는 실제로 밑바닥 아니면 쓸일이 없으니 그래서 집에서 딩가딩가 놀다 돈 몰래 쓰려는 개념 밥말아먹은 아줌마들 상대로 장사하기도 하지

솔찍히 신용대출은 좋은직장에 오래다니고 소득높으면 댐 이게 신용등급보다 중요함

지금은 어떤지 몰라도 저 만화 나왔을때는 대부업체들이 실제로 광고 타겟팅을 사회초년생이랑 여자 위주로 잡았었음. 그래서 뉴스도 한번 났었고 처음에 몇달 무이자 한 후에 이율이 확 뛴다고. 그리고 당시 신용등급 매기는 곳에서 인터뷰 했을때도 대출하는 순간 대부업이 2금융권보다 더 많이 떨어진다고 함. 물론 장기적으로 갚고 계속 신용도 다시 올라가겠지. 근데 굳이 거길 바로 이용안해도 되는데 무이자에 낚여서 신용등급 더 떨굴 필요는 없는거라는 이야기였고. 무이자 기간내에 못갚으면 고율 이자 들어오는거도 나왔던 이야기고 그런 바보가 어딨냐는데 올해였나 작년이었나 외제차 사려고 대부업체 ㅈㄴ 꼬라박은 애가 인터넷 글에 올라와서 그런애가 있을수있다는 생각을 지울수는 없더라

복귀한 몬린이

공무원은 일단 짤리지는 않으니 많이 빌려도 언젠가는 갚을 수 있음 이라는 고용 안정성 하나만 보고 대출해주는 거니까... 공무원 합격증 하나 보여주는 거 만으로도 돈 빌려줌

대부업에서 3백 이하로 빌려주는거... 일반 직장인 근로자라면 신용카드 현금서비스 같은걸로 어느정도 땡길 수 있으니 대부업 손댄다는건 그것조차 땡기기 힘들다고 광고하는거하고 같지...