연구) 엄청난거 발견해따

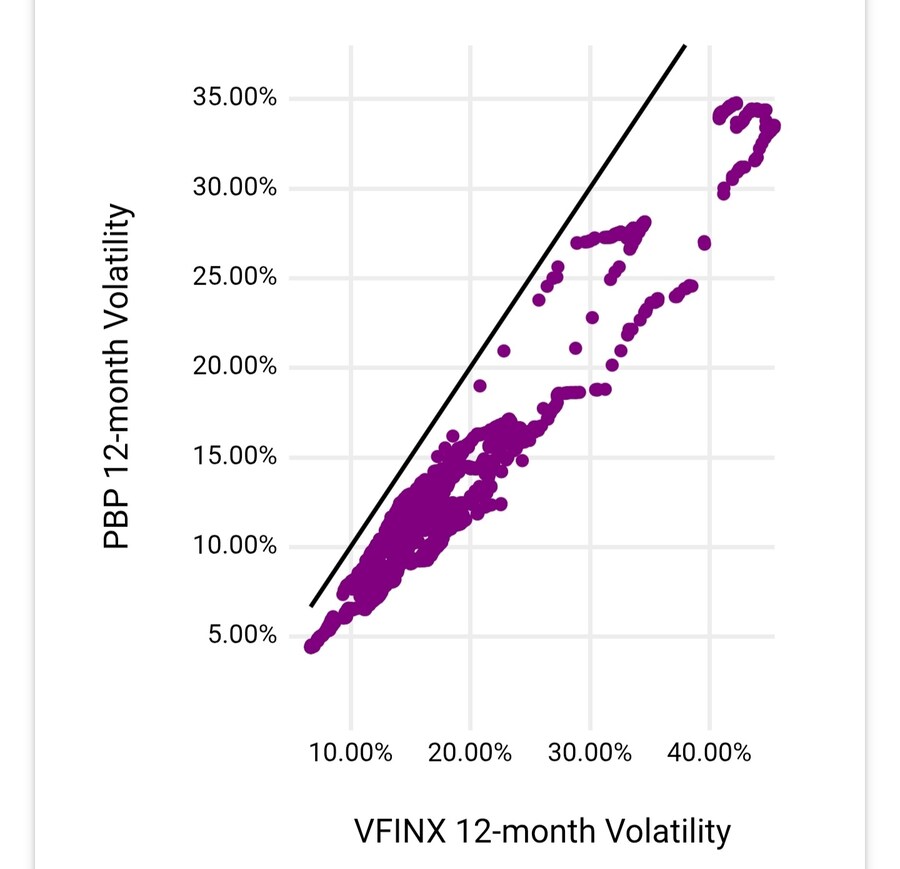

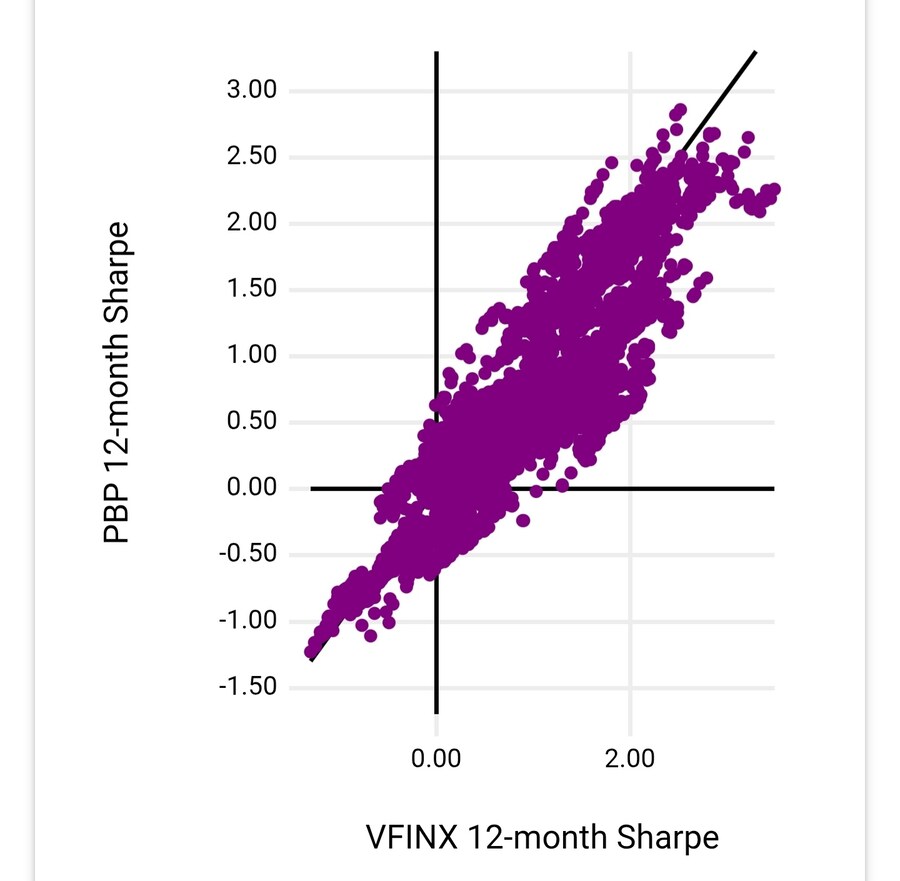

VFINX(S&P500 인덱스펀드)

PBP(S&P500 커버드콜 ETF)

변동성에 대한 회귀분석에서 R²≈0.96

샤프비에 대한 회귀분석에서 R²≈0.78

금융 시계열 분석에서 이정도로 설명력 높은 선형추세가 나오는건 섹/스 그 자체임

심지어 2008년 부터의 시계열이라서 레짐 변화도 수없이 겪었는데도!!

내 이론은 인덱스와 옵션 결합 포트폴리오 사이의 Sharpe Ratio의 비율, Volatility의 비율, 두 변수를 통해 옵션 가격을 산출하는데

각 비율 사이에 깔끔한 선형관계가 존재한다는 사실은 이론의 예측력이 매우 높음을 의미한다!!

대학원아 기다려라!! 내가 간다!!!