AMD의 금전 등록기 소리 ... 많이.

AMD의 수익은 오늘 큰 소식으로 시작되었습니다. AMD는 모든 주식 거래로 350억 달러에 자일링스를 구입하기로 동의했습니다. 그럼에도 불구하고 회사가 기록적 매출을 올렸기 때문에 그 큰 소식이 3분기 동안 회사의 뛰어난 실적을 가려서는 안 됩니다. 인텔이 데스크톱 PC 칩 판매를 위해 저가형 제품으로의 예기치 않은 전환으로 어려움을 겪고 있으며 수익과 마진을 훼손하고 있지만 AMD는 계속해서 시장 점유율을 깎아 내고 기록적인 클라이언트 프로세서 매출과 단위 출하량을 기록하고 있습니다. 그것은 확실히 인텔의 데스크탑 프로세서 판매에서 상대적으로 부진한 분기를 완전히 안도감으로 던졌습니다.

인텔은 AMD와 가격 전쟁을 벌이면서 낮은 프로세서 평균 판매 가격 (ASP)으로 고군분투하고 있으며 이는 제품 믹스가 저가형 저가 프로세서로의 예기치 않은 변화로 인해 더욱 악화되었습니다. 한편 AMD의 프로세서 ASP는 계속해서 상승하고 있으며 회사는 기록적 분기별 소비자 프로세서 수익을 기록했습니다. 이는 인텔의 저가형 칩 판매로의 갑작스런 변화가 인텔의 고성능 라이젠 모델이 인텔의 잠재 판매량을 더 많이 늘리는 대신에 발생한다는 신호입니다.

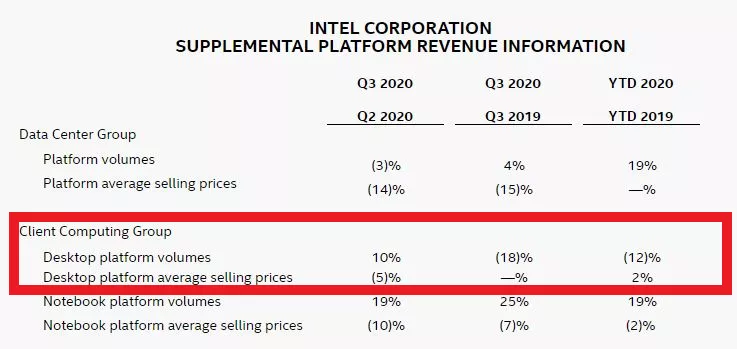

현재 인텔은 전년 동기 대비 18% 감소했고 1년 동안 12% 감소한 데스크톱 PC 판매가 전염병과 재택 근무 환경으로의 전환과 같은 요인이 혼합되어 있다고 비난하고 있습니다. 크레이터 PC 프로세서 판매로 인해 인텔은 클라이언트 칩 매출이 17% 감소했습니다. 그러나 이러한 요인은 소비자 PC 시장에서 AMD의 발전을 방해하지 않는 것 같습니다. AMD가 판매에 영향을 미치는지 여부와 관련하여 인텔의 공식 라인은 회사가 예상보다 더 많은 경쟁을 보지 않는다는 것입니다. 그럼에도 불구하고 인텔은 예상한 경쟁 정도를 정의하지 않았으므로 약간의 공허한 진술입니다.

AMD는 또한 다음 달 Ryzen 5000 프로세서를 출시할 시점에 있습니다. 이 회사는 IPC에서 놀라운 19% 개선을 가져오고 게임 성능에서 선두를 차지하므로 가까운 장래에 AMD의 이익이 가속화될 것으로 예상됩니다. Intel의 대응은 Rocket Lake의 형태로 나올 것이지만 우리는 이 칩을 2021년 1분기 후반까지 볼 수 없을 것입니다. 즉 AMD는 클라이언트 프로세서 판매를 위한 휴가 시즌을 소유해야 합니다.

전반으로 AMD는 거의 모든 실린더에서 발사되고 있으며 회사 수익은 28억 달러로 급증하고 전년 대비 56% 증가했으며 전분기 대비 45% 증가했습니다. 뛰어난 결과는 강력한 Ryzen 및 EPYC 프로세서 판매에서 비롯됩니다. AMD는 또한 수익성을 유지 (그리고 약간 개선)하는데도 잘하고 있습니다. 회사는 총 이익이 44%로 전년 대비 1% 증가했다고 보고했습니다. 이로 인해 분기 동안 총 이익은 12억 3천만 달러입니다.

AMD는 소비자 CPU와 VPU를 모두 포함하는 클라이언트 컴퓨팅 및 비디오 부문에서 16.7억 달러를 벌어 들였습니다 (전년 대비 31%, QoQ 22% 증가). 강력한 Ryzen 판매가 이러한 이익을 가져 왔지만 느린 비디오 판매로 인해 수익이 증가했습니다. AMD는 이번 주말에 발표할 RDNA2 Big Navi 비디오 카드의 출시와 함께 변경될 것으로 예상하지만 Nvidia의 Ampere 출시 이후 놀라운 일은 아닙니다.

한편 AMD는 Zen 3 기반 Ryzen 5000 프로세서의 덥개를 벗겼고 11월 5일 판매가 시작되므로 이미 뛰어난 데스크탑 PC 판매가 더욱 가속화될 것입니다. 그 메모에서 AMD는 데스크톱 PC와 랩톱 프로세서 ASP가 모두 증가했으며 랩톱 OEM 판매율은 전년 대비 두 배로 증가했으며 랩톱 설계 수도 두 배로 늘어났다고 보고했습니다. 한편 인텔의 노트북 ASP는 지난 분기에 급락했고 저가형 시장 점유율 회복을 기대하면서 저가형 칩의 가용성이 높아졌다. 그럼에도 불구하고 AMD의 Ryzen 4000 랩톱 프로세서는 계속해서 큰 설계 승리를 거두고 있으므로 Intel도 Tiger Lake 칩에 대한 가격 압력에 직면할 가능성이 있습니다. Tiger Lake는 또한 Intel의 14nm보다 생산 비용이 더 많이 드는 Intel의 10nm SuperFin 프로세스와 함께 제공되어 이익에 영향을 미칩니다.

AMD CEO인 리사 수는 회사가 12분기 연속 고객 부문에서 더 많은 점유율을 확보했다고 믿고 있다고 말했습니다. 클라이언트 부문의 영업 수입은 384 달러로 전년 대비 2억 5백만 달러, QoQ 1억 8400만 달러로 AMD가 클라이언트 측에서 잘 실행되고 있음을 나타냅니다.

게임 콘솔용 서버 CPU와 칩을 생산하는 엔터프라이즈, 임베디드 및 세미 커스텀 부문으로 이동하면서 AMD는 11억 3천만 달러의 매출을 올렸습니다 (YoY 116%, QoQ 101% 증가). 이는 클라우드 및 엔터프라이즈 채택으로 인해 매출이 전년 대비 두 배 이상 증가한 EPYC 서버 프로세서 판매 증가 덕분입니다. 이에 대응하여 인텔은 이미 제온 칩 가격을 인하해야 했으며 이는 지난 분기에도 인텔의 이익을 떨어뜨렸습니다.

이러한 성장은 강력한 Zen 3 아키텍처와 함께 제공되는 AMD의 차세대 EPYC Milan 칩이 출시되기 전에 이루어집니다.이 칩은 2021년 1분기에 OEM에 대량 배송되기 시작합니다. 그 사이에 AMD는 Milan 칩을 클라우드로 배송하고 2020년 4분기 HPC 고객. AMD는 또한 Playstation 5 및 XBOX 시리즈 X 용 칩을 생산하고 있으며 연말 연시 동안 이러한 콘솔의 판매 증가로 인해 연말까지 이 부문이 더욱 상승할 것입니다.

AMD는 올해 일부 클라이언트 칩이 산발적으로 부족해졌으며 이는 TSMC의 제한된 생산 능력의 부산물로 간주됩니다. 수 박사는 공급이 개선되어 회사가 분기 매출을 늘리는 데 도움이 되었으며 가까운 장래에 큰 공급 부족이 발생하지 않을 것이라고 말했다.

올해 남은 기간에도 상황이 좋아 보입니다. AMD는 4분기 매출이 30억 달러로 전년 대비 41% 증가했습니다. 예상대로 AMD는 이러한 이익이 Ryzen 5000 및 EPYC Milan 서버 CPU 판매 증가로 인해 올 것이라고 말합니다. AMD는 매출이 전년 대비 41% 증가하고 총 이익이 1년 동안 45%에 달할 것으로 예상하여 2021년에 더욱 성장할 수 있는 발판을 마련했습니다.

빅나비 아니었으면 3080이 얼마로 출시되었을지 궁금하네..

RDNA2도 기가막히게 뽑아냈더군요. 더더욱 고수익을 올려서 인텔과 엔비디아를 압박해주길 바랍니다.

확실히 ceo차이가 큼 인텔 이전ceo 한방에 마이너스고 amd는 개속 발전중

CEO가 이렇게 중요하구나

그저 빛

그저 빛

RDNA2도 기가막히게 뽑아냈더군요. 더더욱 고수익을 올려서 인텔과 엔비디아를 압박해주길 바랍니다.

epyc은 오히려 판매 고정으로 인해 드럽게 비싸게 사야 되더만... ㄱ- 서버관련해서 금액 뽑으면 CPU구매 가능한 곳에서는 CPU만 팔지 않아서 역으로 비싸지는 ㅂㅅ같은 경우가 생기니

CEO가 이렇게 중요하구나

확실히 ceo차이가 큼 인텔 이전ceo 한방에 마이너스고 amd는 개속 발전중

이제 실사용만 해결하면된다

경쟁가자ㅏ

리사-쑤!

빅나비 아니었으면 3080이 얼마로 출시되었을지 궁금하네..

작년 연봉이 700억으로 ceo 1위찍었던데 amd 이끌어온 행보를 보면 오히려 더 부족한 액수로 보임

공급만 잘해주면 암드세트로 갈 의향 충분함

리사수가 신의 한수다 진짜

리사수 덕분에 업계의 선순환이 계속되는중. 라이젠 덕분에 인텔색기들 정신차리게 만들었고, 글카쪽도 계속 노력해주는 덕분에 엔당이 정도이상 뻘짓 못하게 견제되고 있고.

가즈아 리사쑤!!!!!!

게임만 인텔 확실하게 누르면 진짜 좋을듯

인텔 똥고집 그만부리고 펩리스전환해서 삼성이나티에스엠시에게 최신공정으로 제품생산해야지.남들 5나노향하는데 14나노에서 언제까지 낑낑될거람..아니10나노겨우갈때 상대팀이5,3나노가있으면 다들 뭘로보겠음..

시퓨로 번 돈을 그래픽카드 사업부쪽으로 투자하는구나 젠3가 잘 팔려야 RDNA시리즈도 잘 나오겠네. 시퓨 사업팀 인력도 그래픽카드 드라이버쪽으로 돌렸다고 하던데.