※여기서 나온 년도 개념은 모두 회계연도 기준입니다. 예를 들어 '작년도', '2010년도'라는 것은 2010년 4월~2011년 3월을 의미.

그래프도 Q1 : 4~6월 / Q2 : 7~9월 / Q3 : 10~12월 / Q4 : 이듬해 1~3월을 뜻합니다.

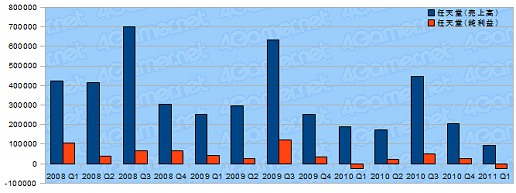

●닌텐도

작년도(※회계연도로 2011년 2월은 '2010년도') 닌텐도3DS 발매의 어긋남에서 시작된 일련의 악재 연쇄가 계속되고 있다고 보인다. 발매가 연기되었음에도 타이틀 부족이 심각하고, 지진의 영향 등으로 프로모션도 충분치 못한 상황이 겹쳤다. 하지만, 3DS 이외의 소프트도 줄어들고 있음을 고려하면, 하드웨어 이행 전략 자체에 문제가 있었다고 생각해도 좋을 것이다. 게임 개발에 걸리는 기간과 발매까지의 리드 타임을 잘못 읽고 있던 것은 아닐까. 매상이 근해에 들어 굉장히 낮아져 있지만, 젤다 리메이크 이외의 대형 타이틀이 거의 안 나온 상황에서는 이정도인듯 하다.

개발이 늦어지는 타이틀이 모이면 다소의 흥돋우기는 기대할 수 있지만, 대중을 끌어들일 진정한 킬러타이틀이 등장하기까지는 안정된 전개는 어려워 보인다. 예년부터 닌텐도의 승부처는 연말상전이었기 때문에, 여기에 맞춘 시장 형성에도 주목하고 싶다. 2012년 발매예정인 Wii U에서는 견실한 타이틀 전개를 기대하고자 한다.

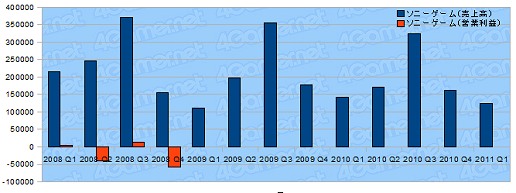

●소니

이번 연도부터 사업 재편성이 이뤄져, 게임 부문이 네트워크 사업에서 컨슈머 일렉트로닉 사업으로 이동되었다. 이전의 세그먼트 분할도 2009년에 막 이뤄진 차이지만, 게임 관련을 네트워크 부문으로 편성한 부분이 꽤나 훌륭한 판단이었다. 물론 네트워크 사업에 있어서도 내용이 게임기와 PC, Walkman와 같은 조금 이해가 안 되는 구성이었지만, 그래도 네트워크 사업을 하나의 기둥으로 삼고자 하는 의지가 느껴졌다. 분류에 대해서는, 이번 판단이 더 확실하긴 하지만 왠지 모르게 아쉽다.

그래서 이전과의 비교가 불가능해졌기 대문에, 사업부 단위가 아닌, 게임 부문만의 그래프를 다시 만들었다. 단, 매상고는 분기별 데이터가 있지만 이익에 대해서는 2009년 데이터가 없는 부분을 양해바란다.

여기에, 일목요연하게 2008년도의 게임 부문은 적자였음을 알 수 있다. 2009년도는 숫자는 나오지 않았지만 이익은 더욱 악화되었다는 이야기를 결산 단신에서 볼 수 있었다. 2010년도는 PS3의 제조 코스트 대폭삭감으로 꽤나 상향되었다는 기재가 있어서, 적어도 최근까지는 전혀 축적되지 않았다는 분위기다.

PS3 후계기 개발의 이야기도 나오고 있지만, 발매까지는 아직 시간이 걸릴 듯 하다. PS Vita로 휴대용 게임기의 가능성은 크게 올라간다. 앞으로의 게임 시장 활성화에도 기대를 담아 프로모션 전개 등에 주목하고자 한다.

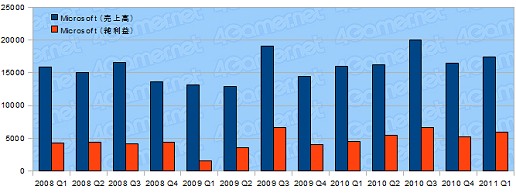

●Microsoft

※부문별로 이익은 영업이익 기반으로, 순이익 기반인 타사와는 단순비교가 불가능하므로 주의

전체적인 회사의 움직임은 너무 크기 때문에 참고 정도로 봐도 좋을 것이다. 이 곳만 단위가 100만달러 단위이므로 주의. (일본 기업은 100만엔 단위). 일본 엔으로 환산하면 좋았겠지만, 지금의 환율시장에서 과거 실적을 환산하는 것은 적절하지 않고, 당시의 환율시장으로 대치해서 변환하는 것도 실적의 추이를 보기에는 부적절하므로 달러 표기를 그대로 사용한다.

그럼, 게임 부문을 포함하는 Entertainment and Device를 보면 제 1사분기의 움직임은 그야말로 탄탄. 과거의 Q1은 이익 면에서 적자전개였음을 생각하면 훌륭한 성적이라 할 수 있다. Kinect 발매 이후의 여세가 아직 이어지는 느낌이다.「Gears of War 3」「Forza 4」와 같은 대형 타이틀이 Q2, Q3에 대기하고 있어서, 연말을 향한 전개가 기대된다.

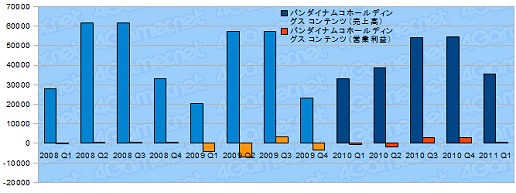

●반다이 남코 홀딩스

※부문별로 이익은 영업이익 기반으로, 순이익 기반인 타사와는 단순비교가 불가능하므로 주의

우선 이번 분기는 견실한 스타트가 된 듯 하다. 지진 이후 그닥 대형 타이틀 전개는 없었다고 생각되나, 아케이드 게임이 호조.

반다이남코도 굉장히 큰 회사이므로, 이번에는 게임을 포함한 컨텐츠 부문의 그래프도 만들어 보았다. 2010년부터 다소 안정된 듯 보였던 것은 2008년과 2009년에는 게임 컨텐츠만의 자료를 사용했던 것에 비해 2010년 이후는 영상 컨텐츠를 포함했기 때문. 그럼에도 회사 전체의 추이를 보는 것보다는 조금은 게임 부문의 움직임을 알기 쉽지 않을지.

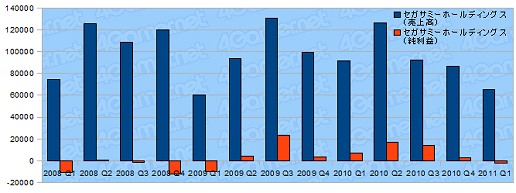

●세가 사미 홀딩스

※부문별로 이익은 영업이익 기반으로, 순이익 기반인 타사와는 단순비교가 불가능하므로 주의

제 1사분기는 어느정도 매상을 유지하고 있지만, 오랜만에 이익에서 적자를 내고 있다. 지진의 영향으로 충분한 프로모션이 불가능한 게임 등이 있었다고 보인다.

세가사미도 거대한 회사이므로, 컨슈머 게임 부문만을 빼서 그래프로 만들었다. 또한, 2009년부터 안정화된 것은 개발원가 발생시의 처리가 아닌 仕掛金으로서 재고 자산으로 계산했기 때문. 매상 규모가 축소기미인 것이 신경쓰이지만, 새로운 플랫폼 등에서 전개를 기대하고 싶은 부분.

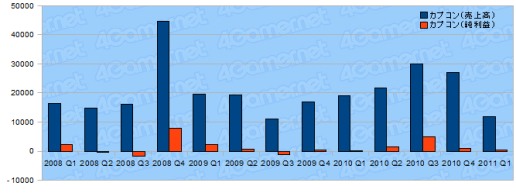

●캡콤

대형 타이틀에 집중한 작년도는, 동사(同社) 최고의 매상을 기록했고, 그에 따라 이번 분기는 탄이 떨어진 느낌을 준다. 「스머프 빌리지」와 같은 소셜 게임 개발에도 힘을 쏟고 있어, 큰 신장률을 보이고 있다. 매상을 보면 우선 전체적인 비율은 적지만 캡콤의 주력인 컨슈머 온라인 게임 사업보다 높은 영업이익을 내고 있다 (어느 쪽이냐 하면, 컨슈머 게임 쪽의 이익율이 낮은 것 아닌가 하는 기분이 들지만) 앞으로 소셜에 대해서는, 새로운 회사를 통한 「P 라인」 브랜드로 세계적으로 본격 전개를 노리고 있어, 그 움직임에도 주목하고자 한다.

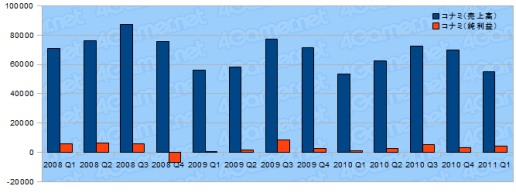

●코나미

「드래곤 콜렉션」 등이 호조로, 소셜 게임의 매상이 컨슈머 게임을 넘어섰다. 제 1사분기의 게임 부문의 매상은 전년과 대비해도 그닥 변하지 않았지만, 내용은 크게 바뀌어서 컨슈머 게임이 반감, 소셜 게임이 3배라는 변화가 보인다. 하지만, 작년에는 MGS Peace Walker같은 타이틀이 있었지만 이번에는 대형 타이틀이 없어, 그 뿐이라고 할 수 있을지도 모른다. 컨슈머 게임 부문의 매상은 타이틀에 따라 크게 변동하므로, 소셜의 역전 현상은 일시적인 현상이라 봐도 좋을 듯 하다. 그래도 임팩트 있는 결과이지만.

어느 쪽이든간에 소셜 게임이 수입의 한 기둥을 차지하는 것은 틀림없고, 멀티 플랫폼 전개는 순조롭게 진행된다고 할 수 있겠다.

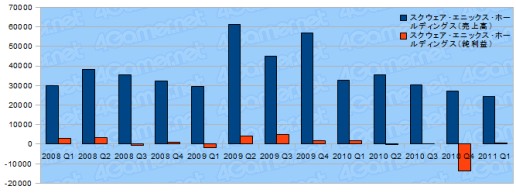

●스퀘어에닉스

작년에는 고름을 쥐어짠 듯한 결산으로, 다시 시작하는 느낌의 이번 분기는 큰 움직임은 없지만, 애초에 모수적인 예산운영이기도 해서, 준수한 스타트가 아닐까. 제 2사분기 중에 빅 타이틀도 예정되어 있기 때문에, 상승 방향으로 나아갈 가능성이 높다. 이번 분기는 회사 체제를 철저히 정리해서, 아마 다음 분기 이후 결실을 맺을 수 있으리라 본다.소셜 게임 전개는 순조롭고, 대형 타이틀을 많이 안고 있기 대문에 한 방 쏘면 회복도 빠르리라 생각되지만, 플레이어의 기대도 높아졌기 때문에 전체적인 완성도를 높이기 위해 연구가 필요하다는 부분이 아픈 부분. 앞으로의 타이틀 전개에 기대하자.

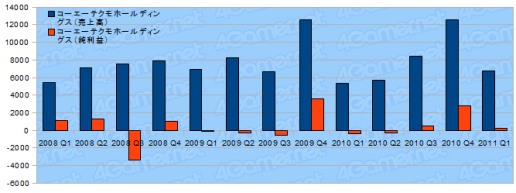

●코에이테크모홀딩스

3DS로 「DEAD OR ALIVE Dimensions」 등, 신작이 견실하다는 것과 「100만명의 노부나가의 야망」 등 소셜 게임도 호조로, 이번 분기는 흑자로 시작했다. 온라인 게임은 계획대로의 추이를 보이면서도 수익성의 개선에 따라 이익에 공헌한 모양.

소셜/온라인 사업의 매상은 컨슈머 사업 매상의 1/3 정도이지만, 영업이익은 거의 나란히 서고 있다. 중국에서의 「100만명의 삼국지」전개 등, 꽤 재밌는 움직임도 있어 앞으로가 기대된다.

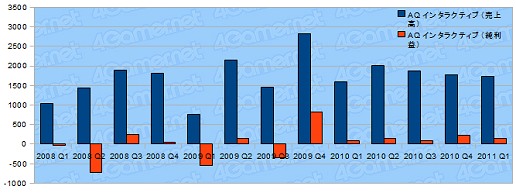

●AQ 인터랙티브

견실한 움직임. 하지만 브라우저 삼국지 이전과 이후에는 완전히 다른 회사와 같은 그래프 추이. 브라우저 삼국지 이외에도 소셜 게임이 견실하여, 완전히 소셜과 컨슈머+아케이드 체제가 되어 있다. TNA와 태그를 잔 슈퍼 크리에이터즈와 같은, 스마트폰 시대에 맞춘 움직임에도 적극적이다.

10월에 마벨러스 엔터테인먼트, 라이브웨어와의 합병이 결정되어 있어, 새로운 전개가 기대된다.

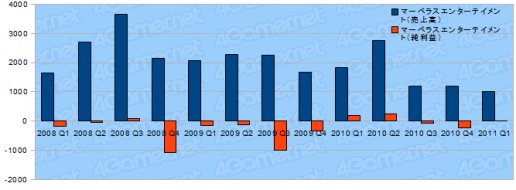

●마벨러스 엔터테인먼트

지금으로서는 저조한 추이. 음악 영상사업의 타이틀 감소 등이 영향을 주는 모양. 컨슈머 게임에서는 닌텐도3DS용으로 2타이틀을 발매했지만, 3DS 자체가 저조하여 이익을 그닥 못 모으는 것일까. 「 브라우저 일기당천」 등은 호조를 보이는 모양.

10월에 AQ인터랙티브, 라이브웨어와 합병하여, 마벨러스가 존속회사로 남는다. 게임 사업 강화와 시너지 효과를 기대할 수 있겠다.

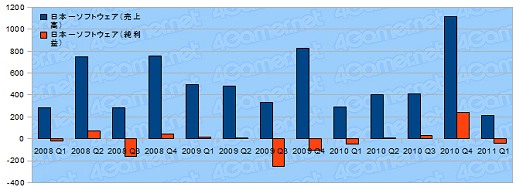

●니혼이치 소프트웨어

「마계전기 디스가이아 4」의 발매를 맞춰 일단락된 시기여서인가. 신작이 나온 점을 감안해도 기복이 심한 느낌이 들지만, 컨슈머 게임에 있어서 특히 원인사항이 될만한 내용 기재는 없다. 아케이드 계열은 지진 등의 영향으로 식은 기미가 보이는 듯 하다.

이익은 3DS와 Vita 등의 신규 플랫폼용 타이틀 개발에 힘을 쏟고 있어서, 이번 분기에는 감소경향이다.

재밌는 것은, 이번 분기부터 사업 세그먼트의 변경이 있었다는 점. 새로이 온라인 사업이 독립하고, 스마트폰용 게임 개발 등이 진행되고 있다고. 이미 Android 용으로「마계전기 디스가이아」가 출시되어 있다. 온라인 사업에서는 이번 분기에 이미 66%라는 높은 이익률을 보이고 있다. 또한 소셜 게임은 현재로서는 라이센스 제공만 하는 형태를 띄고 있다.

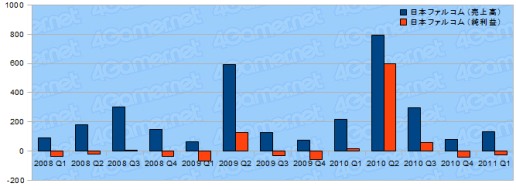

●니혼팔콤

타이틀이 안 나왔기 때문에 적자인 분기가 이어지고 있지만, 지금까지의 분위기를 봐도 전혀 문제가 없는 레벨이라 봐도 될 것이다. 매상이 조금 오른 것은, 9월 발매예정인 「영웅전설 벽의 궤적」예약에 의한 것. 기대가 높아지는 차기작인데, 제 2사분기에서 얼마나 매상을 끌어올릴지 주목된다.

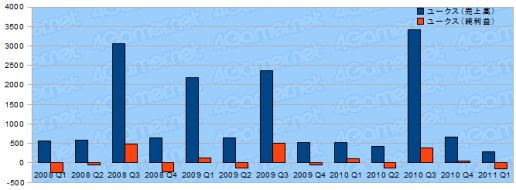

●유크스

이번 분기에 타이틀 발매는 「WWE SmackDown VS Raw 2011」 일본어판이 있었지만, 해외에서의 대 히트에 비해 국내에서는 매상 공헌이 적었던 듯 하다. 게임 소프트 매상은 저조하고, 프로레슬링 흥행관계로는 지진 영향으로 3개 대회가 중지되는 등 으로 매상이 줄어 있다.

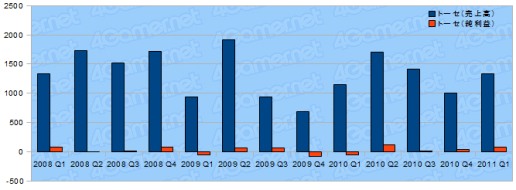

●토세

위탁개발의 거물인 토세의 동향은 업계 전체의 동향을 예측하는 데에도 참고가 된다.

3DS의 부진과 PS Vita의 발매 등으로, 위탁 타이틀 스케줄 변경과 내용 변경이 이어지는 듯 하다.

닌텐도3DS는 당초에 중소 타이틀의 3DS판 리메이크가 중심이 되는 듯 보였으나, 시장의 영향을 받아 독자기능을 살린 대형 타이틀로 수주가 옮겨져가는 추세라고.

PS Vita용 타이틀의 수주도 시작되고 있다.

토세가 이번 분기에 개발 완료한 타이틀 수는 85개를 넘는다고. 내용을 보면 게임기로는 닌텐도DS, Wii가 많고, 그 이상으로 브라우저 게임과 스마트폰 게임 개발이 늘어났음을 알 수 있다. 휴대 ・거치형 게임을 포함한 게임기로 20타이틀, 휴대전화용이 28타이틀, 스마트폰용은 27타이틀.

[4Gamer]

예상댓글 : 닌텐도 망했네

좋은 자료 잘 봤습니다. 'ㅅ' (사실 봐도 잘 모르긴 합니다만..;;) 관심이 가는 건 반남이랑 코나미, 마벨러스 정도네요. ㅇㅅㅇ

단지 그래프로 평가하면안되네요;; 옆에 단가가 다릅니다 회사마다 ㅋㅋ

스퀘어의 멸망과정.jpg가 관건이군