1. 물가상승률 보다 예적금이 낮으면 실질적으로 돈이 줄어드는 리스크

지난 35년간은 정기예금 금리(6%)이 물가상승률(3.5%)보다 좋았는데

만약 금리보다 물가상승이 높아지면 실제론 돈이 줄어든 것임

2. 은행 파산 리스크

1금융권 은행(KB 신한 하나 nh 우리 등)

는 대한민국 최고의 신용 등급을 가지고 있음

3금융권인 대부업은 예적금이 없고 대출만 함

그 사이 1~3 에 있는 2금융권 저축은행들은 예적금 기능이 있으면서

은근히 쉽게 잘 망함

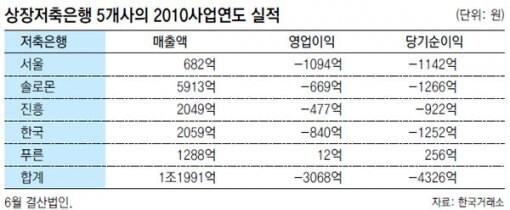

지금 상장된 저축은행사는 푸른저축은행 하나인데

옛날엔 더 많았었음

경기 하강기에 그다지 좋지 않음

3.

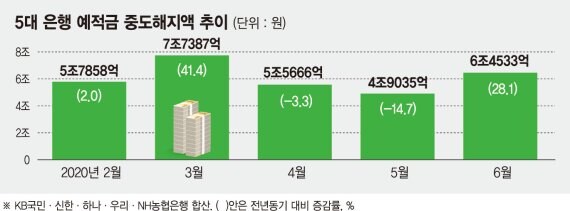

중도 해지

경제 위기가 찾아옴->해지

금리가 낮았는데 금리가 높아지면서 기존 예적금 이자가 너무 낮아서 기다려도 의미가 음->해지

주식이 활황->해지

부동산 활황->해지

등등

예적금을 해지할 이유는 너무나도 많아서 해지하게됨

2020년 예적금 해지가 840만건이었음

투자할 깜냥이 못되는 사람은 원금만 모은다 생각하고 예적금 드는거지 몇푼안되는 이자는 덤이고. 내가 그럼;ㅁ;

시중에 돈이 안돈다는건가?

상황에 따라 다름

투자할 깜냥이 못되는 사람은 원금만 모은다 생각하고 예적금 드는거지 몇푼안되는 이자는 덤이고. 내가 그럼;ㅁ;

깜냥은 기르면 되고 깜냥보다는 욕망과 욕심,탐욕억제가 중요하더라

2020년부터 그냥 정기예금 5% 정도씩 꼬박꼬박 받아먹긴 했는데...