윤석열 때 계엄 전까지 환율이 그나마 억제되던 이유(장문)

개인적으론 두 가지라고 보고 있음

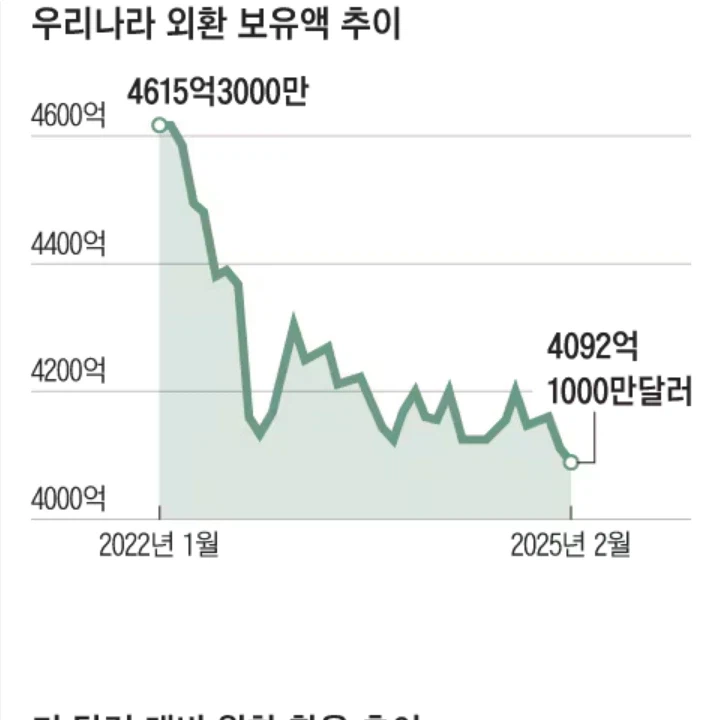

1. 외환보유고 녹이기

아는 사람은 알겠지만 윤석열 정부는 외환시장에 이재명 정부보다도 훨씬 적극적으로 개입함

물론 이는 김진태발놈이 일으킨 레고랜드 사태로 인해 촉발된 PF위기의 영향이 컸을 거임

저 급격하게 꼬라박힌 시기를 보면 알겠지만 레고랜드 사태 때임

현재 이재명 정부가 윤석열 정부처럼 적극적으로 외환시장에 개입하지 못하는 이유는

당연하게도 그놈의 관세협상 때문에 발생하는 정부와 민간이 모두 참여하는 대미 투자 때문이기도 함

최소 연 200억달러 규모니 외환보유고 녹여서라도 외환시장에 개입하고 싶어도 개입 할 수가 없음

그러니까 ㅅㅂ 이걸 왜 잘한 협상이라고 이빨 쳐 털어댄건지 진짜 이해가 안된다

2. 재정확장 정책 억제

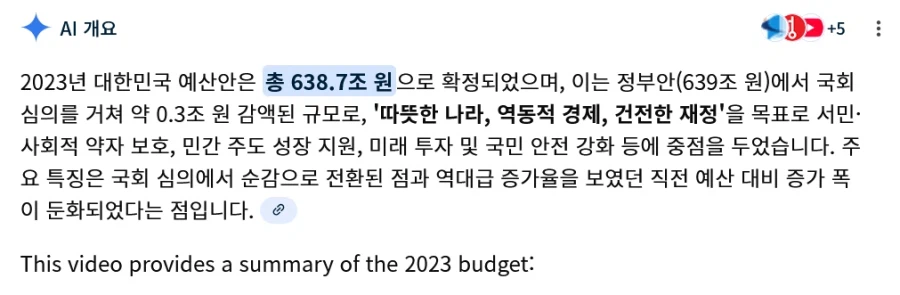

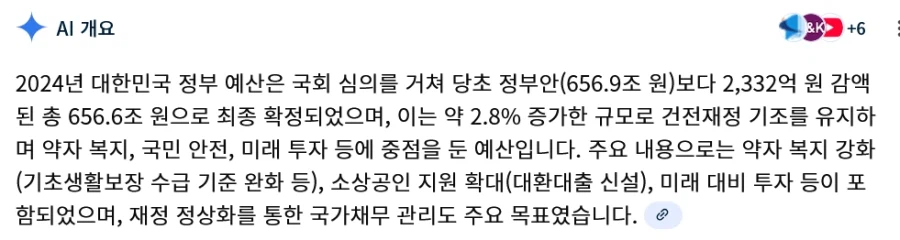

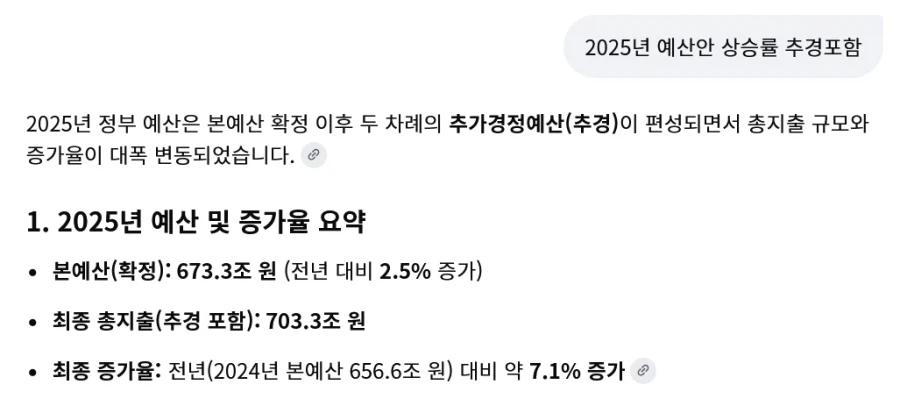

윤석열 정부 시기에 이뤄진 예산정책안은 2023년, 2024년, 2025년이 있는데

전년 지출대비 본예산안 증가율은 5.1%, 2.8%, 3.2% 상승에 불과함

추경을 포함하면 2023년은 -6%, 2024년은 추경이 없어서 동일하고

근데 2025년에 이재명이 집권하고나서부터 수십조원 추경을 갈겨서 사실상 2025년부턴 7%의 지출인상이 있었고

이는 2026년도 동일하게 8.1%의 확장재정 정책 기조로 이어지고 있음

전년도 추경을 포함하면 3.4%정도긴 한데 난 올해에도 민주당이 추경기조 이어갈 거라고 봐서 더 올라갈 거 같다

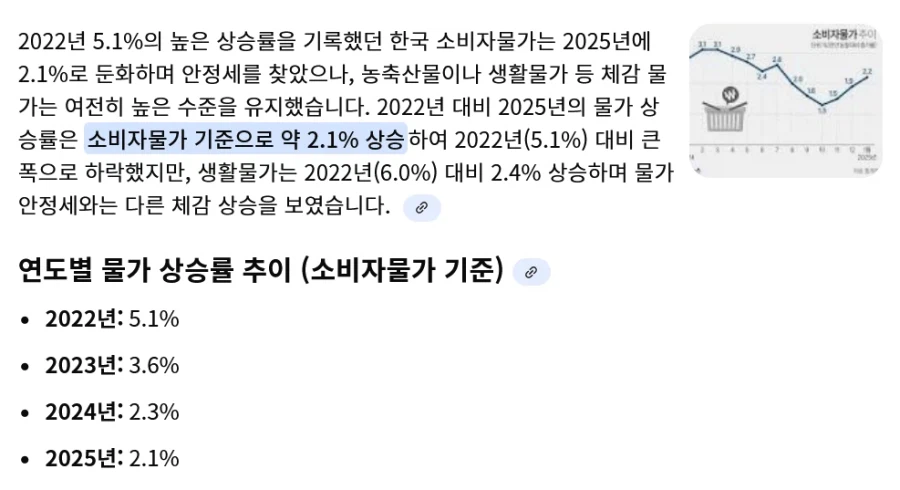

아무튼 이러한 재정에 대한 차이는 물가상승률을 대비해서 보면 좀 더 자세하게 보이는데

전반적으로 물가상승률이 계속해서 낮아지는 상황에 불경기라며 확장재정정책을 밀어붙임으로써 시장충격이 더해졌고

현재까지의 모습으로 볼 때 앞으로도 더해질 예정이라고도 볼 수 있음

또한 유동성 공급 정책에서도 기조 차이가 보이는데

이재명 정부가 되자마자 바로 추진된 것이 불경기 우려로 인한 전방위적 유동성 공급 정책이었음

이는 한은의 2025년 금리인하와 맞물려서 더욱 큰 유동성 공급으로 돌아왔다고 볼 수 있는데

문제는 이렇게 유동성이 급격하게 유입되면서 오히려 시장에서 불확실성만 늘리고,달러나 금, 부동산 등의 안전자산으로 쏠리는 현상이 지속적으로 나타났음

이렇게 유동성이 급격하고 대규모로 공급되었더라도 시장 전체에서 순환하기 시작하면

시장에 활력을 불어넣고 경기부양의 효과를 낼 수 있는데

그게 아니라 특정 자산에 쏠리는 현상이 나타나니 실제 기대효과는 매우 떨어지고

나비풍선같은 효과만 나타나기 시작함 그게 바로 환율 상승이고

동시에 급격하게 이렇게 직접적인 화폐가 아니더라도

채권, 대출 등으로 시장에 공급되는 화폐가 늘어나니까

원화 가치가 크게 출렁일 수 밖에 없는 현상이 나타남

이게 바로 M2가 급격하게 증가했다고 말하는 내용임

이렇게 원화가 체급에 비해서 지나치게 급격하고 대규모로 공급되니

환율시장이 개박살나는 기조로 돌아오게 됨

안 그래도 관세협상으로 인한 대미투자라는 외부요인과 PF의 장기침채로 인해서 취약했던 시장 상황에서

대규모 유동성 공급이라는 충격이 다가오기 시작하니 어떻게 할 수도 없음

따라서 금리를 인상하던지, 대규모 확장재정 정책을 그만둠으로써

유동성 공급 정책을 중단해야 환율이 안정화될 가능성이 있는데

둘 다 전혀 할 생각이 없다는게 문제지 문제야

심지어 금리 인상은 여태 이창용이 털어온 말들이 있어서 정책실패를 자인하는 꼴이라서

시장을 불안에 놓을 수 있는 매우 위험한 행동이고