내년부터 TSMC의 5nm 이하 공정 가격이 인상될 것이며, 특히 2nm 공정의 가격은 웨이퍼당 3만 달러에 이를 것으로 보입니다.

반도체 업계에 따르면 TSMC는 해외 공장의 높은 운영 비용과 2nm 공정 구축에 따른 마진 감소를 줄이기 위해 주요 고객들에게 2025년 파운드리 가격을 사전 통보했습니다. TSMC의 고객 및 제품군, 생산 능력에 따라 5/4/3nm 공정 가격이 예상했던 4%보다 크게 증가할 것으로 보입니다. 특히 2025년 4분기에 양산이 시작될 것으로 예상되는 2nm 공정은 월간 생산량이 약 3만 장에 달할 것으로 알려졌습니다.

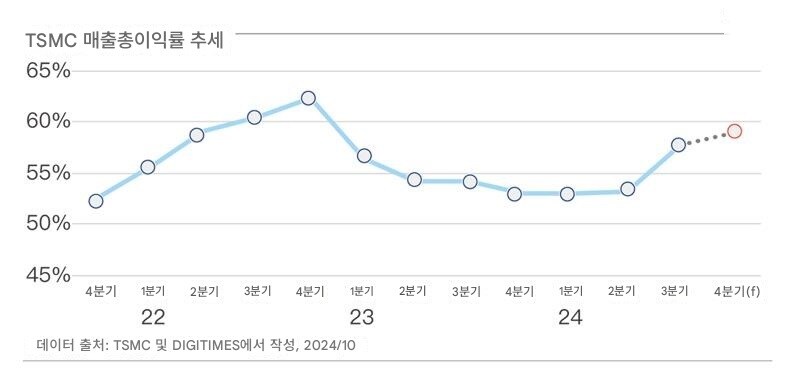

TSMC는 2024년 3분기까지 54.9%라는 높은 마진율을 유지했으며, 해당 분기에는 약 3,252.6억 대만 달러의 순이익을 달성하며 마진율은 57.8%까지 상승했습니다. 특히 NVIDIA의 '슈퍼 핫 런(Super Hot Runs)' 급 주문이 실적에 기여했고, 4분기 마진율은 59%로 예측되어 시장의 기대를 뛰어넘을 것으로 보입니다.

이에 대해 CEO인 웨이저자(魏哲家)는 "TSMC는 고객 중심의 전략을 고수하고 있으며 무분별한 가격 인상은 없다"라며, "TSMC는 많은 자산 기반을 가진 회사로서 생존을 위해 일정 수준의 마진율을 유지해야 하며, 이를 토대로 협상할 것"이라고 강조했습니다.

2025년에는 3nm 공정의 마진 희석은 점차 줄어들겠지만, 해외 공장 운영으로 인해 마진율이 2~3% 감소할 것으로 예상되며, 5nm 생산 일부는 3nm로 전환될 계획입니다. 또한, 2nm 구축 비용과 전기료 상승이 더해져 약 1%의 마진율에 영향을 미칠 것으로 보입니다.

한편, 반도체 업계는 2nm 공정 구축 비용과 고급 패키징 기술 개발로 인해 TSMC의 마진율이 더 낮아질 수 있으며, 인플레이션 압력과 해외 공장 비용이 상당히 높은 상황에서 5/4/3nm 공정의 가격을 예상을 웃도는 10%까지 인상할 가능성이 있다고 전했습니다. AI와 고성능 컴퓨팅(HPC) 관련 제품의 경우 최대 8~10% 인상이, 휴대전화 통신 관련 제품은 약 6% 인상이 예상됩니다. TSMC는 5nm 이하 공정에서 독점적인 지위를 가지고 있어 삼성이나 인텔로 고객이 이전하기 어려운 상황이기 때문에 대부분의 고객이 가격 인상을 수용할 수밖에 없는 실정입니다.

하지만 PC와 스마트폰 시장의 수요 회복이 더딘 상황에서 가격 인상은 수요를 억제할 가능성이 크고 이를 고객에게 전가하기 어려운 상황이라고 합니다. 현재로서는 NVIDIA와 같은 AI 반도체 회사들만이 협상력이 있을 것으로 보입니다.

웨이저자는 2nm 공정의 수요가 그 어느 때보다 강력하다고 자신감을 표했으며, 이에 따라 2nm 공정의 생산 능력을 3nm보다 크게 늘릴 계획이라고 밝혔습니다. 2nm 공정의 파운드리 가격은 3만 달러 이상으로 책정되었으며, 고객들이 TSMC의 스케줄에 맞춰 주문을 할 것으로 보입니다.

TSMC는 보산(BaoShan)과 가오슝(Gaoxiong) 공장뿐 아니라 미국 애리조나주 공장에서도 2nm 공정을 도입하여 2026년 말부터 생산을 시작할 예정이며, 이로 인해 TSMC의 향후 수년간 매출은 더욱 크게 증가할 것으로 보입니다.

마진이 60% 육박하는데 존나게 올려대는구나 독점이 이리 무섭다

마진율 57.8% 회사가 하는말이 "TSMC는 많은 자산 기반을 가진 회사로서 생존을 위해 일정 수준의 마진율을 유지해야 하며, 이를 토대로 협상할 것" 이래서 독점은.....

엔비디아 다음 세대 가격은 더 무시무시해지겠네

옛날 400번대 생각하면 격세지감 그땐 루리웹에서도 맨날 다 tsmc때문이다 소리 나왔는데 이젠 절대적 지배자가 되었네

마진이 60% 육박하는데 존나게 올려대는구나 독점이 이리 무섭다

마진율 57.8% 회사가 하는말이 "TSMC는 많은 자산 기반을 가진 회사로서 생존을 위해 일정 수준의 마진율을 유지해야 하며, 이를 토대로 협상할 것" 이래서 독점은.....

기술력있는 독점이라

엔비디아 다음 세대 가격은 더 무시무시해지겠네

옛날 400번대 생각하면 격세지감 그땐 루리웹에서도 맨날 다 tsmc때문이다 소리 나왔는데 이젠 절대적 지배자가 되었네

슈퍼을 ㄷㄷㄷ